私の最近のトレンドネタは、【資産運用】でした。

普段から動画などで資産運用に関する情報に触れる中で興味が湧いてきました。

そこで、実際に学んでみようと思い8冊ほどの書籍を読んだり、動画を観たりし学んできました。

今回は、その過程で得られた

・少額からでも資産運用をやってみても良いのでは?

・実際に学んでみた気づきとは?

などを書いていこうと思います!

Contents

【数千円】からでもやっておいた方が良いと思う理由

資産運用は、いくつかありますが私はもしやるなら今からでもできるであろう金融投資について学んできました。

実際に投資をすることで、普段の日常で娯楽や飲食、貯金などで使っている分の一部を証券口座へ投じるわけですが、そうすると今までできていたことができなくなってしまいますよね。

それだと、人によってはストレスが溜まったり、楽しみがなくなったりと弊害が出ます。

それでも、学んでいくうちに貯蓄に回していたり、1ヶ月の中で飲食やアプリの課金など何となくで使っていたお金などの内、数千円だけでも投資に回した方が良いのではないかと思いました。

貯蓄だけでは将来の備えになりにくい

貯蓄の目的は、人それぞれになりますが主にこんな感じでしょうか?

①老後資金のため

②教育資金

③結婚費用

④引っ越し費用

上記に挙げた③と④というのは、使う時期というのは中々目処が立てづらい項目だと思います。

しかし、①と②なら「今から何年後か?」という形で目処は立てやすいと思います。

そういった先々の出費に対して貯蓄をするわけですが、貯蓄だけでは貯まる量が少ないですよね。

そこで、長期目線で資産運用を組み合わせてみるのです。

勿論、【絶対に儲かる】という保証はありません。

しかし、貯蓄しつつ資産運用することで万が一、損失が出た時の額を低くできますし、資産運用が上手くいけば貯蓄していた頃よりは多少なりともプラスに転じているはずです。

簡単なシュミレーション

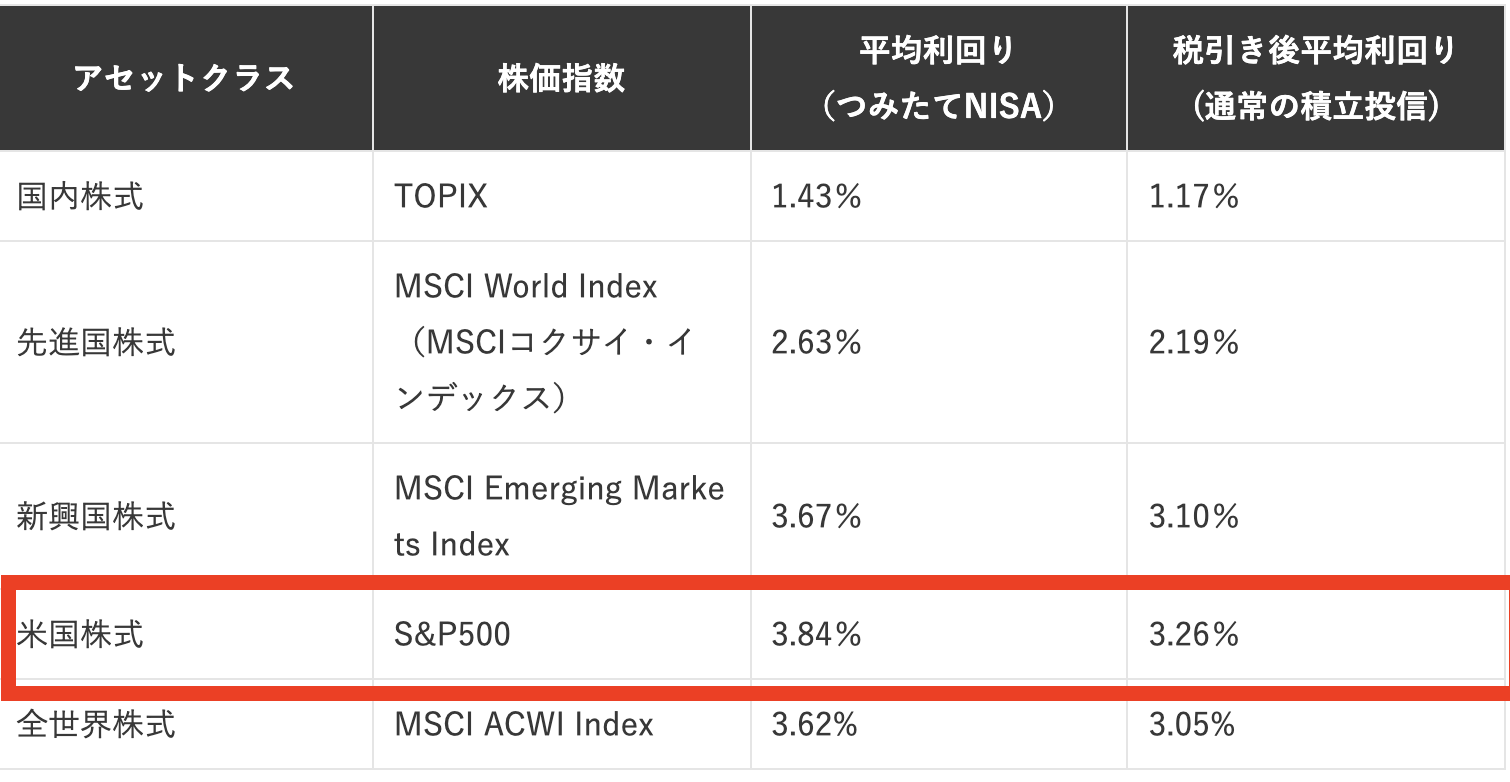

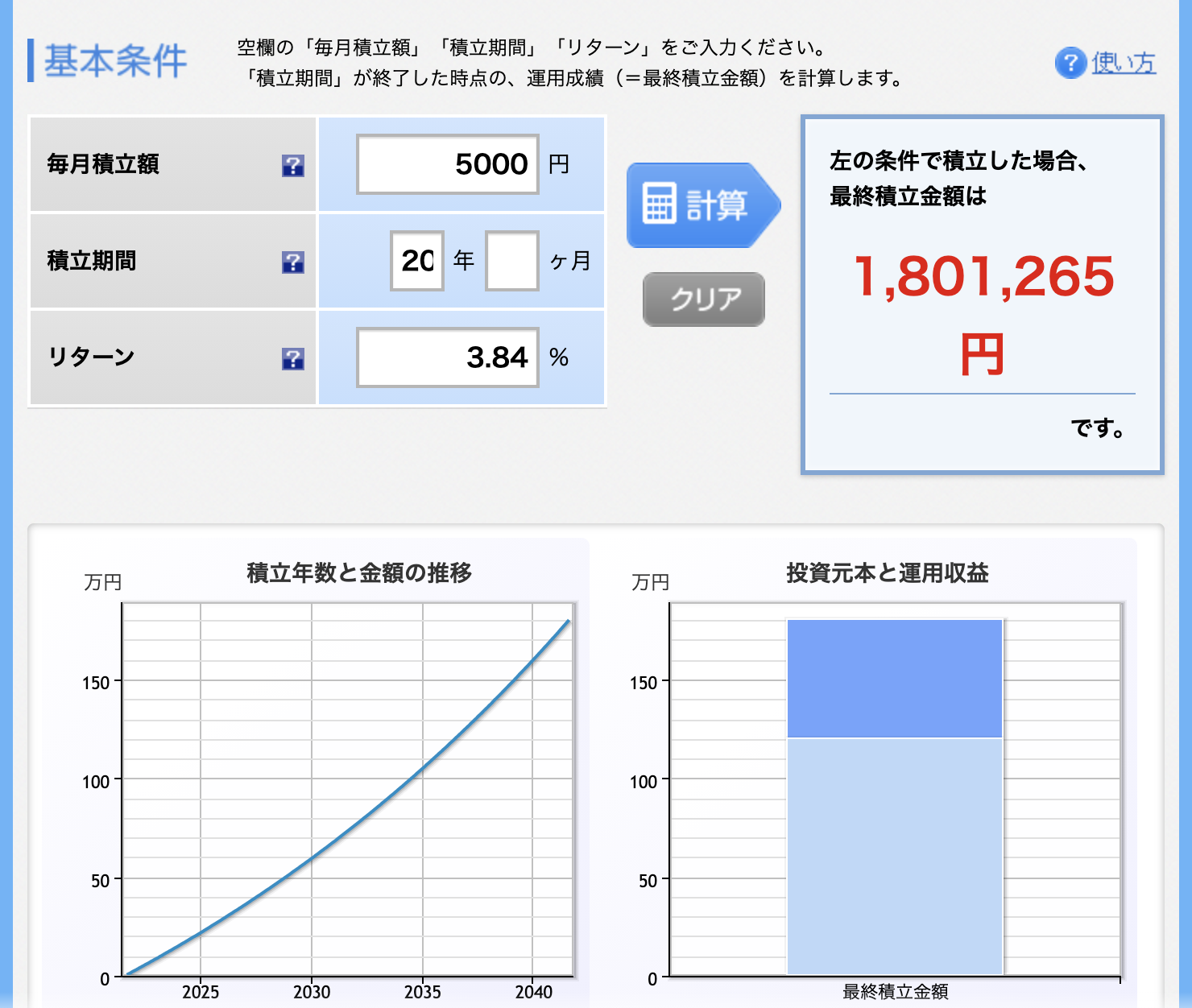

下記より月々5000円でつみたてNISAの機関である20年で運用した場合の結果を見ていきたいと思います。

(それぞれ20年間で積み立てた額は120万円になります)

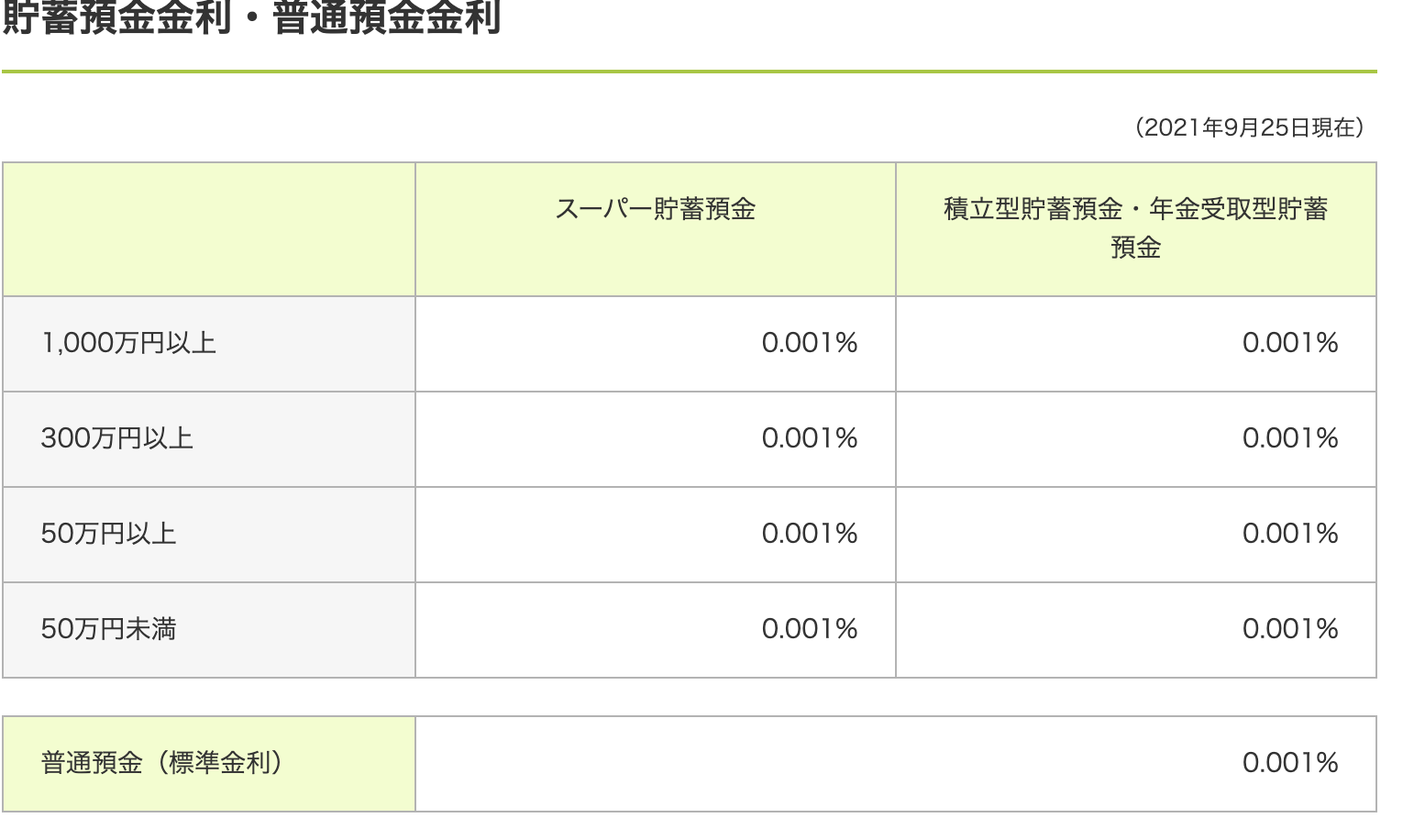

| 貯蓄(貯蓄預金金利・普通預金金利 年利0.001%) | 資産運用(米国株式 S&P500 利回り3.84%) |

引用:三井住友銀行 ※クリックすると拡大します |

引用:ちばぎんブログ ※クリックすると拡大します |

※クリックすると拡大します |

※クリックすると拡大します |

約60万円の差が出ていますね。

投資方法や投資対象によりますし、その時期によってこの数字通りにいかないケースがあるでしょう。

しかし、5000円/月でも長期で見れば貯蓄より資金が増えることがわかると思います。

「何となく」で使って意味ある?

ジュースやおにぎり、お菓子などその場に行ったら何となく買ってしまった!、ということありませんか?

お金を投じる先によりますが、「何となく」という流れでお金を使ってみないとやれないこと、やらないことってあると思います。

その経験がその後に生きてくることだってあるので、【お金を使うときは絶対に理由がないとダメ!】とは思いません。

むしろ、今の私にはそういったノリが必要だったりするんですよね…。

しかし、月々の必要のない使い方を減らすというのはできませんか?

もしあればそういうのを減らし、自身の今後のために資産運用してみてはいかがでしょうか?

お金は貯めるものではなく、使うものだと思います。

ただ、使うべきポイントで使えるように、今は使わないけど今後使うかもしれないと思う場面で使えるよう少しずつでも資産運用するのは大事なことだと思います。

貯金や給料が低くても資産運用した方が良いのか?

「する」、「しない」は正直言ってどちらでも良いと思います。

人それぞれ持っている資産、投じれる額と言うのは異なり、将来のことを考えても資産運用が【絶対】ではないからです。

将来のことを考えるならもしかすると、【経験】や【知識】、【人間力】も大事でこれらは若い今だからこそお金を投じることで得ることが多くなるでしょう。

それでも、資産運用を始める・実践する過程で考えさせられることや考えるようになることがあります。

ーーーーーーーーーーーーーーーーーーー

・どうやって資産を増やしていけば良いのか?

・資産運用はどんなやり方がいいのか?

→つみたてNISAやiDeCoがあることを知った。

・自分に合ったやり方は何?

→金融商品を調べることになる。

・今後、どんな生活をしていきたいのか?

→お金の使い方やお金を使う優先順位を考える。

・投資対象が国なら今後、どこが伸びていくのか?

→経済に関心を持てる。

・投資以外でお金を投じるなら何が良いのか?

その優先順位は?

・最初は、投資するといのは先が見えないため恐怖が伴う。

収入がある時に10万円、100万円と一気に突っ込むと日々恐怖でしかない。

投資に慣れるためにも数千円など自身にとって余裕ある資金で始めた方が投資先や投資額を選定しやすい。

→資産運用をする一連の過程を考え、肌身で経験することができる。

・もし資産運用をするなら何の為にやるのか?

→投資先や投資額を決めるのに必要な指針となる。

→結婚や子育て、教育資金など今後起こりうるイベントを現実的に考えられる。

ーーーーーーーーーーーーーーーーーーー

これらが何に役立つのかというと、現時点ではわかりません。。。

ただ、生きていく以上はお金に関する情報に触れておくことで自身の資産を守るきっかけになると思います。

資産運用という先の結果が見づらいことでも、情報得たり、実践したりする過程で実際に資産を増やす以外の副産物を得られると思っています。

情報収集して得た知識をまとめてみた!

最後に、資産運用に関して情報収集した結果、現時点で私の記憶にある知識を整理して終わりにしようと思います。

ーーーーーーーーーーーーーーーーーーー

・大金がないなら月々少額でも始められる投資がある。(ローリスク・ローリターン)

→投資信託、インデックス投資

→弁当パックのようなもの、指数に連動している。

・月々積み立てることは、高値掴みするけど、価格が下がったタイミングでもお金を投じれるため、長期でみると資産を増やせる可能性がある。

・NISAとiDeCoという制度がある。

→運用益が非課税になる制度。それぞれ違いはあるにせよ、金融投資をするなら利用したい制度になる。

・資産を増やしたいならいづれ価格が上がるであろう商品を価格が下がったタイミングで購入する。

→勉強が必要だし、将来的なことは誰もわからないため外す可能性がある。

そうなると、資産を減らすことになる。

→勉強するならそれなりに時間を投じる必要が出るため、他のことに時間を割けない可能性がある。

・信託手数料など無駄なコストは省く。

→手元に残る額が増える。

・積み立て投資をすることで複利の恩恵を受けられる。

・ハイリターンを求めず、コツコツ始めること、自身の性格を知ることで担当営業がつかなくても問題ない。

→担当営業がつくことで業界のことや投資の流れを知れるが、手数料が高くなるし、自分自身に取っては不要な商品を紹介される可能性が高まる。

ーーーーーーーーーーーーーーーーーーー

最後に:少額からでも始めることで選択肢が増える

私は、現在、それほど収入や貯蓄があるわけではありません。

しかも、もし資産運用するなら本来使う予定のことに対してお金を投じられなくなります。

と考えると、大事な「今」を将来のために使えなくなる可能性が高まります。

しかし、色々と調べていく中で時間を味方につけて少しでも資金を増やせたらその後の選択肢が増えると思います。